Consórcio: diferenças e vantagens sobre o financiamento.

Consórcio ou financiamento? Eis a questão!

Conquistar bens como imóveis, veículos ou realizar investimentos não são metas fáceis de serem alcançadas, pois são aquisições de alto valor.

É nesse ponto que os consumidores vão atrás de formas alternativas para realizar essas conquistas, mas se deparam com as duas principais opções disponíveis no mercado: consórcio e financiamento.

Porém, qual a diferença entre as duas modalidades?

No consórcio, basicamente, o comprador adquire uma carta de crédito no valor desejado e parcela o valor sem taxas de juros.

Nesse sistema o montante é repassado ao consorciado depois da contemplação, ou seja, você paga antes de comprar o bem e tem o dinheiro para comprar à vista.

Enquanto no financiamento, o que ocorre é uma espécie de empréstimo. O banco escolhido paga ao consumidor o valor à vista, e cobra parcelas mensais com juros embutidos.

Neste conteúdo apresentamos as diferenças e vantagens do sistema de consórcio sobre o financiamento. Confira!

Consórcio: principais dúvidas sobre o modelo

O consórcio é uma modalidade de crédito que não cobra juros, valores de entrada e não requer aprovação para contratação. Esse sistema consiste em um grupo de pessoas físicas ou jurídicas que se juntam para comprar um bem.

Esses grupos são, geralmente, organizados por administradoras que coordenam as contribuições de cada membro e são utilizadas para compor um fundo comum destinado à aquisição de um bem.

Uma carta de crédito pode ser utilizada para a aquisição de imóveis, veículos e como forma de investimento. Seu valor varia de acordo com o bem que será adquirido, além de poder ser ajustado conforme a disponibilidade financeira do consorciado.

As contemplações ocorrem periodicamente através de sorteios e lances que definem quais consorciados serão escolhidos.

Após contemplado, o dono da carta tem acesso imediato ao valor para adquirir seu bem, tendo quitado as parcelas ou não.

Existe ainda a possibilidade de vender a carta contemplada por uma porcentagem de seu valor e quitar as parcelas remanescentes.

Lances para contemplação

Os lances ocorrem durante as assembleias e permitem que o consorciado aumente suas chances de ser contemplado, realizando uma oferta pela sua carta de crédito. Os lances podem ser livres, fixos ou embutidos, estipulados pela administradora e com facilidades para que sejam realizados, como utilizar parte do valor da carta de crédito.

Financiamento: características desse modelo

Nessa modalidade, o processo é realizado por meio de uma instituição financeira mediante sinalização de interesse do contratante e definição do bem que será adquirido.

Porém, diferentemente do consórcio, no financiamento a instituição financeira precisa aprovar a liberação do crédito, que geralmente não chega a 100% do valor do bem. Após uma ampla avaliação, busca entender se o cliente possui condições de pagamento e calcula o valor das mensalidades.

A compra do bem é efetuada pela instituição e o valor de entrada, que geralmente é de 20%, fica a cargo do financiado, que assume ainda as mensalidades já corrigidas com o acréscimo de juros. Dessa maneira, o banco pode lucrar com praticamente o dobro do valor do seu bem.

A partir do momento que você consegue aprovação da instituição financeira, já pode adquirir o bem, sendo uma opção viável para compras de forma imediata.

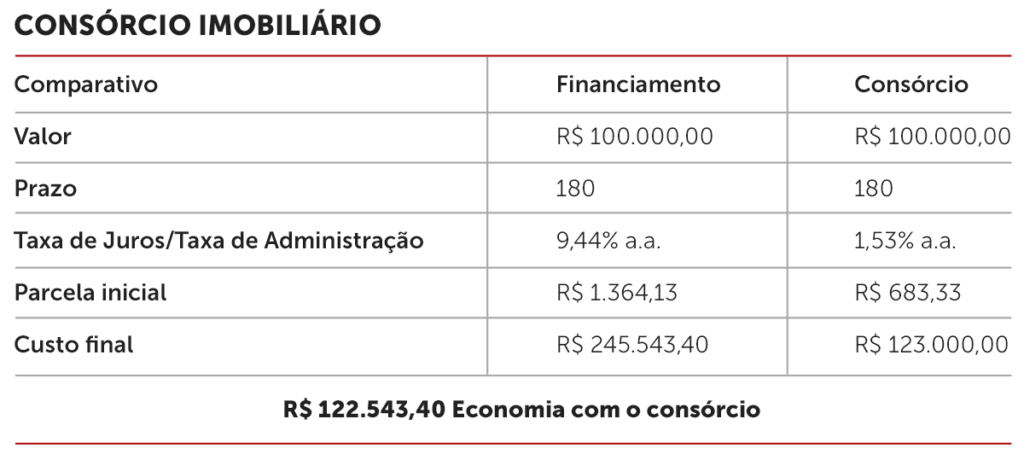

Comparativo: consórcio x financiamento

Leia também: Consórcio vale a pena? Conheça 5 vantagens.

Principais diferenças entre consórcio e financiamento

As diferenças entre essas duas modalidades já começam na entrada, pois enquanto o consórcio não requer valor de entrada, o financiamento exige um mínimo de entrada para aquisição de imóveis.

O valor liberado também é um ponto que merece atenção. No consórcio, o integrante escolhe o valor da carta de crédito conforme sua necessidade, enquanto no financiamento, além de exigir a entrada, apenas parte do valor total é financiado e a aprovação requer validação de documentos como comprovante de renda, análise de crédito e outras condições do credor, como abertura de conta e contratação de cartão de crédito.

O valor final em uma negociação, através do sistema de consórcio, também é vantajoso para o contratante, pois não são cobrados juros, apenas uma taxa de administração.

Bens que podem ser adquiridos

Tanto no consórcio como no financiamento é possível adquirir imóveis e veículos, mas no financiamento existe o imediatismo que não existe com o consórcio.

Por outro lado, um dos prós do sistema de consórcios é estar isento de juros, além do valor da carta de crédito ser atualizado anualmente conforme índices nacionais, garantindo que o poder de compra seja o mesmo do início ao fim do processo.

Além disso, receber o valor total da carta de crédito no momento da contemplação abre possibilidades de negociação da compra do bem, por ser pago à vista.

Optar pelo consórcio contribui ainda para o planejamento financeiro, com pensamento em longo prazo. Assumindo o compromisso de uma carta de crédito, com a ajuda de especialistas no segmento, para que o valor da parcela se adeque a sua necessidade e seu orçamento, é possível organizar as finanças e tornar isso um hábito.

É importante avaliar qual das modalidades se encaixa melhor às suas necessidades, para retirar seus sonhos do papel. Faça uma simulação e idealize suas conquistas com a Brava Consórcios.